国产替代真正核心软件产品盘点

巨丰投顾 2020-01-24

导读:基于众所周知的原因,国内IT产业急需搭在中国的台子上。在国内IT产业当中,国产芯片是一块硬骨头,国产操作系统是另一块硬骨头。国内目前在这两领域都有一些还不错的产品。要想在基于国产芯片和国产操作系统的基础上建立我国完整的产业链,就需要国内硬件厂商和软件厂商的普遍参与。软件厂商主要其中包括基础软件、通用软件以及垂直行业应用应用软件等。

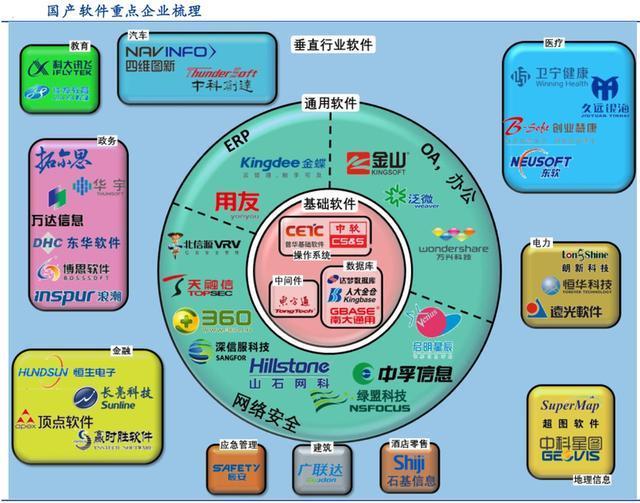

▲国产软件重点企业梳理

基础软件:IT行业发展的中流砥柱

基础软件包括操作系统、数据库软件和中间件。

操作系统市场基本被微软所统治。从全球范围看,微软的Windows操作系统占比超过88%,第二大操作系统苹果公司的MacOS占比9%,两大公司合计占据操作系统市场97%以上的份额,国产操作系统都是基于Linux系统进行的二次开发,与其他各种Linux系统一起,占据2%的市场份额;而在国内市场中,微软系的操作系统仍然占据着绝对统治的地位。国产操作系统占比极低,典型产品包括中国软件旗下的中标麒麟操作系统(中国软件控股天津麒麟46%,中标软件为天津麒麟全资子公司)和中国电科旗下的普华操作系统以及诚迈科技持股的统领软件旗下的深度操作系统。

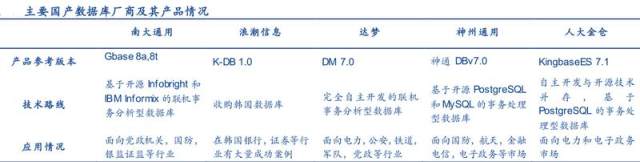

数据库市场基本由国外厂商主导,参考Gartner数据,前五大企业均为国外厂商,占据约70%的份额。本土数据库厂商市场份额较大的主要有南大通用、山东瀚高、爱可生、人大金仓和武汉达梦等。智研咨询发布的《2017-2023年中国数据库市场深度分析及未来发展前景预测报告》指出:2015年我国数据库软件市场规模为85.37亿元,2016年我国数据量软件市场规模增长至101.45亿元。

▲主要国产数据库厂商

上市公司中,中国软件参股达梦数据库,太极股份参股人大金仓。

中间件提供系统软件和应用软件之间连接,以便于软件各部件之间的沟通,特别是应用软件对于系统软件的集中的逻辑,在现代信息技术应用框架如Web服务、面向服务的体系结构等中应用比较广泛。中间件领域国产化进展相对较好。参考CCWResearch数据,IBM和Oracle两大巨头占比超过60%;国内企业东方通(300379)和金蝶天燕(太极股份参股21%)排名分列三、四位,并从金融、电信等传统领域逐步向医疗、互联网等新兴领域拓展。

通用软件:企业运转的后勤保障

通用软件主要包括ERP软件、安全软件和办公软件。

ERP软件市场份额方面,国内企业占据主导地位,根据Gartner数据显示,用友网络、浪潮软件、金蝶等龙头厂商名列前茅,市场份额合计为72%,远高于SAP和Oracle等国外企业。但在高端市场,国产厂商则处于相对劣势。参考IDC数据,金蝶在SaaSERP和SaaS财务应用领域,分别以18%和46%的市场份额独占鳌头,超过了国内外其他厂商。

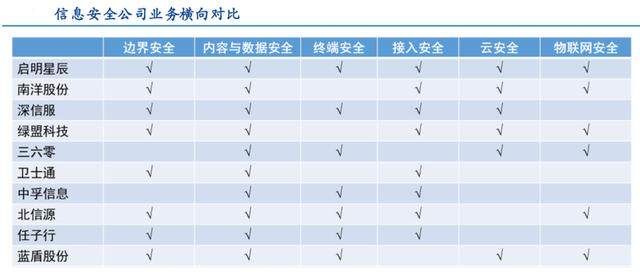

信息安全行业得益于网络安全法的落地、云计算对于IT基础设施的重构,以及物联网设备的迅速增长,我国网络信息安全行业正在迎来全新的发展。目前,A股上市公司中包含360、启明星辰、深信服等龙头信息安全企业,业务覆盖各个细分领域。同时,还有北信源、中孚信息等深耕某一特定领域的公司。科创板方面,多家以信息安全为主业的优质公司申请IPO,包括恒安嘉新、安恒信息、山石网科。

▲信息安全公司业务横向对比

由于办公软件产品技术门槛较高,国内办公软件市场长期被微软MicrosoftOffice垄断。近年来,国内桌面市场经过快速发展,国产软件不断攻城略地,金山办公的WPSOffice已具备和微软分庭抗礼的实力。国内办公软件一些新兴公司专注于某一办公领域,例如万兴科技专注于数字化办公,泛微软件专注于企业OA系统搭建,均在市场中取得一席之地。

垂直行业应用软件:变幻万千的良兵利器

l金融领域

金融软件主要包括金融核心系统、券商基金系统软件和金融信息软件:

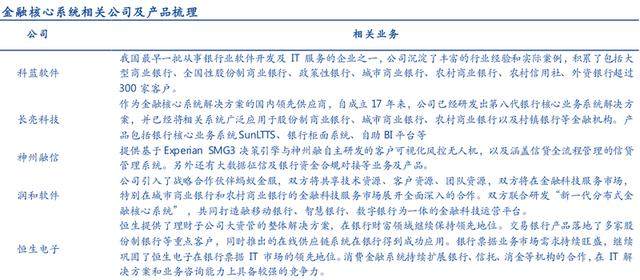

金融核心系统是主要为银行业提供IT服务。国内主要上市公司有科蓝软件、长亮科技、神信融信(神州信息全资孙公司)、润和软件、恒生电子。

▲银行IT服务公司

券商基金系统软件:包括券商核心交易系统、投资管理系统、TA系统等产品。目前布局该领域的公司包括恒生电子、顶点软件、赢时胜、金证股份等。

▲券商基金系统软件

金融信息软件:提供行情分析交易的金融终端系统。目前布局该领域的公司包括东方财富、同花顺等。

l医疗领域

医疗软件包括HIS软件和DRG医保支付软件。

医院管理系统软件(HIS)定位于医院的综合管理。DRGs(DiagnosisRelatedGroups)称为诊断相关分组,是一种病人分类方案,是专门用于医疗保险预付款制度的分类编码标准。DRG支付方式是当今世界公认的先进、合理的支付方式之一。我国全面医保制度实行的是“低水平、广覆盖、保重点”的原则,筹资水平比较低,医保基金的有限性,医保基金总量不足,DRG逐步成为重要的医保控费工具。

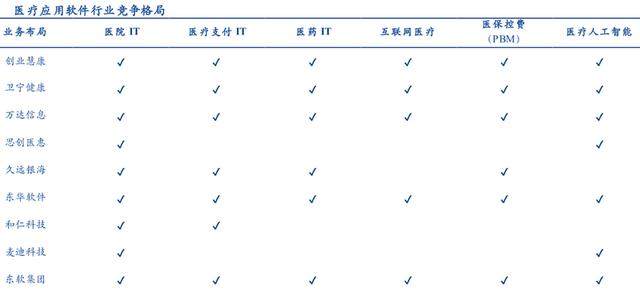

▲医疗领域应用软件

医疗领域应用软件主要包括创业慧康、卫宁健康、万达信息、思创医惠、久远银海、东华软件、和仁科技、麦迪科技、东软集团。

l车载系统

车载系统是智能网联汽车”数字座舱的“中枢神经”。全球车载系统市场高速发展,根据IHS预计,2020年车载系统装机量超过1亿。

车载系统是智能网联汽车各类软件应用的依托,也是接入各类平台的入口,自身即具备极强的平台效应。国外黑莓公司很早就注意到了车载系统的重要性,将自身QNX系统加以改造,以匹配智能网联汽车的需求,目前占据了较高的市场份额。大量传统车企和互联网车企也在通过改造Android系统的方式尝试构建自身车载系统。中概股巨头阿里巴巴更是花重金打造车载系统AliOS,作为自身智慧出行战略重要一环。国内方面,中科创达通过自身操作系统技术积累以及外延并购,成功推出基于Kanzi的数字座舱相关产品。德赛西威推出智能驾驶舱G6,并得到来自长安汽车等车企的采购。路畅科技斥资开发车载娱乐信息系统以及TBOX智能终端系统。

l政务系统

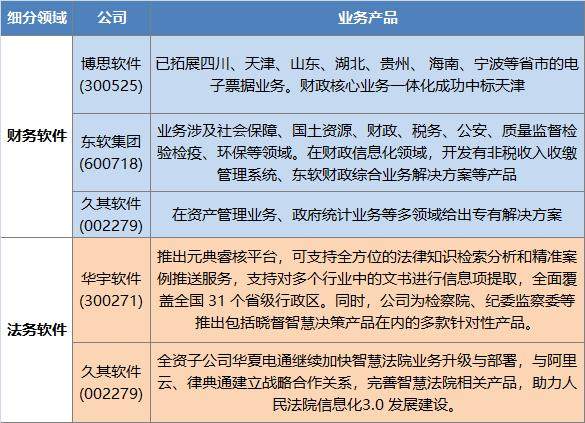

目前,电子政务的软件应用可以划分为财政软件和法务软件。

▲政务领域应用软件

l地理信息软件

地理信息的软件应用可分为为出行服务的导航地图软件和GIS服务软件。导航地图软件,四维图新市场占率达38.55%,超过高德占据第一把交椅。

GIS服务软件方面,A股上市公司超图软件推出SuperMapGIS9D(2019)新一代GIS基础软件,并设立相关研究院。超图SuperMapGIS9D产品正式通过基于鲲鹏芯片的华为TaiShan100服务器和EulerOS2.8操作系统技术兼容性证明报告,是首个通过该项测试的GIS基础软件厂商。

l教育软件

教育软件市场火爆。腾讯云推出智能教育解决方案,在“教、考、管、营销“等教学流程中,落地AI教育场景方案,提供课堂质量分析、智能阅卷及作业批改等AI教育产品及服务。百度推出ToC端的百度教育大脑3.0以及ToB端的智慧课堂。阿里则继续完善自身的淘宝教育产品。A股方面,科大讯飞教育BG顺利通过CMMI5级评估认证,并在教育相关核心技术领域持续取得突破,目前已推出智学网、智慧课堂等业务。目前,智慧教育已成为科大讯飞业绩增长的强劲动力之一。佳发教育作为最早从事国家教育考试信息化建设的企业之一,也推出了智慧招考系列产品,并开展了云巅智慧教育业务。

l应急管理软件

应急管理软件是搭建城市安全平台、打造智慧城市的重要组成部分。辰安科技作为国内公共安全龙头企业,目前已推出包括省级应急平台综合应用系统、市县应急平台综合应用系统、数据交换与共享系统、应急一张图系统、应急态势标绘系统、应急三维地理信息系统、协同会商系统、综合接处警与应急系统等公共安全应急平台软件产品。

l酒店管理软件

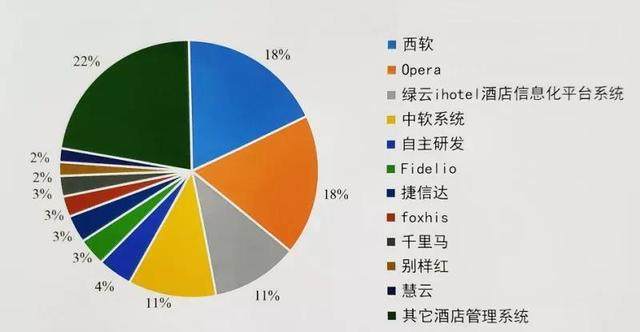

酒店管理软件龙头石基信息在该领域深耕多年,提供从高星级到较低星级直至经济型连锁酒店提供全套完整的解决方案,酒店客户总数超过13000家。《中国饭店管理公司(集团)2017年度发展报告》显示,63家饭店集团中,使用最多的两个品牌是西软和OPERA。其中,有21家酒店集团使用西软PMS产品,占比18%。西软是石基信息控股公司,而Micros公司的OPERA以及Fidelio由石基信息独家代理销售。石基信息在酒店管理软件领域占据统治性地位。

▲酒店管理软件市场份额

其他,如电力领域应用软件有恒华科技、远光软件、朗新科技等。

总的来看,国产软件持续获得政策支持并且已经初步构建了自主生态,随着国产操作系统进程加快,一方面国产软件发展的紧迫性加剧,另一方面将加快国产软件全面规模化应用进程。

感谢阅读,感谢关注,每个交易日下午4点,“巨·研究”与您不见不散。

(作者:赵玲 执业证书:A0680615040001)